027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2023-06-16文章分類:行業動態編輯作者:森源藍天閱讀次數:1730 次

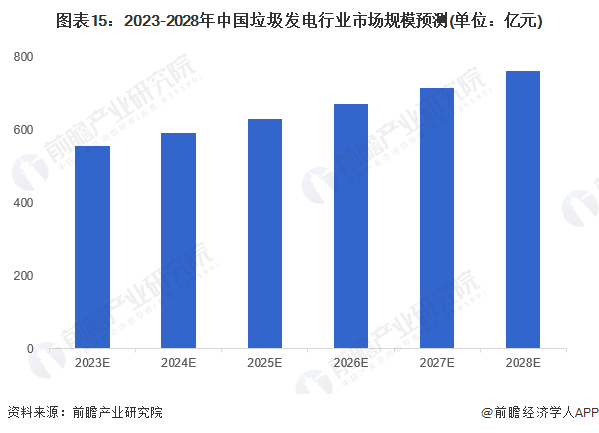

垃圾發電行業不是一個市場空間無限增長的行業,長期看可能會步入平穩發展期,“十四五”時期的產業發展同“十三五”大體相近。最主要的影響因素來自電價走向和垃圾分類,分類分流了垃圾處理的量,補貼額度的變化將會對行業收益造成沖擊。預計到2028年,中國垃圾發電行業市場規模預計平穩漲至760億元,年均復合增長率約為6.5%。

一、行業概況

1、垃圾發電定義及分類

垃圾發電是指通過特殊的焚燒鍋爐燃燒城市固體垃圾,再通過蒸汽輪機發電機組發電的一種發電形式。垃圾發電分為兩種方式,一是對燃燒值較高的進行高溫焚燒(也徹底消滅了病源性生物和腐蝕性有機物),在高溫焚燒(產生的煙霧經過處理)中產生的熱能轉化為高溫蒸氣,推動渦輪機轉動,使發電機產生電能。二是對不能燃燒的有機物進行發酵、厭氧處理,最后干燥脫硫,產生一種氣體叫甲烷,也叫沼氣。再經燃燒,把熱能轉化為蒸氣。從而推動渦輪機轉動,帶動發電機產生電能。

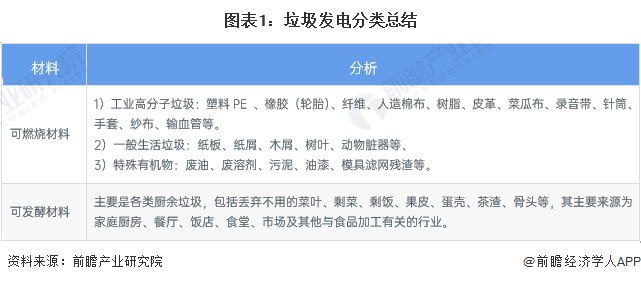

按照垃圾發電的發電方式,垃圾發電材料主要分為可燃燒材料和可發酵材料。

2、產業鏈剖析

垃圾發電是指通過特殊的焚燒鍋爐燃燒城市固體垃圾,再通過蒸汽輪機發電機組發電的一種發電形式。垃圾發電分為垃圾焚燒發電和垃圾填埋氣發電兩大類。

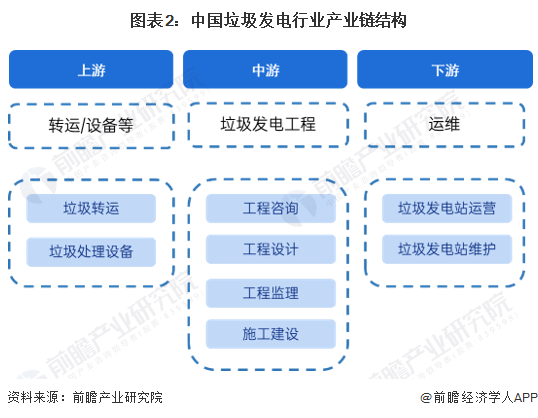

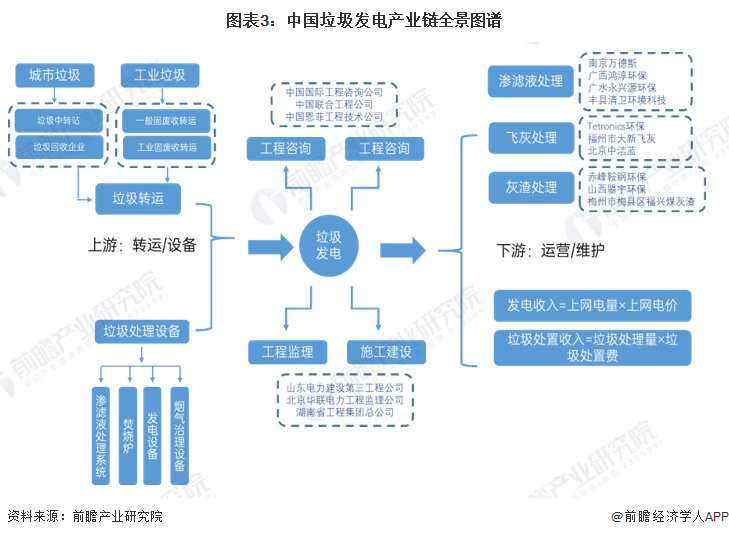

從產業鏈環節來看,垃圾發電產業的上游產業鏈包括轉運、設備提供商等。中游主要是垃圾發電工程的咨詢、設計、施工等。下游是垃圾發電廠的運維管理。整體來看,大部分垃圾發電施工方亦承擔了運營維護方面的業務,垃圾發電產業鏈一體化趨勢在加強。

目前,我國垃圾發電上游設備提供商包括華西能源、杭鍋股份和川潤股份等。中下游企業包括上海環境、東江環保、綠色動力等企業。

二、行業發展歷程

中國垃圾焚燒發電行業歷經四個發展階段,目前正處于高質量成長期。我國垃圾焚燒發電行業起步于20世80年代末,通過引進國外先進的焚燒設備和技術,消化吸收優化后步入了較為成熟的發展階段。

三、行業政策背景

國家一直持鼓勵發展垃圾焚燒發電,2000年后陸續發布了一系列鼓勵垃圾焚燒產業發展的政策,垃圾焚燒發電產業也隨之取得了較大發展:

“十四五”以及2035遠期規劃期間,我國主要省份也提出了垃圾發電行業的發展目標。浙江省明確提出到2030年底,全省生活垃圾焚燒發電處理能力達到9萬噸/日以上,全省生活垃圾全部實現焚燒處理,其他省市如安徽、四川等均提出了垃圾發電行業發展的目標或規劃。

四、行業發展現狀

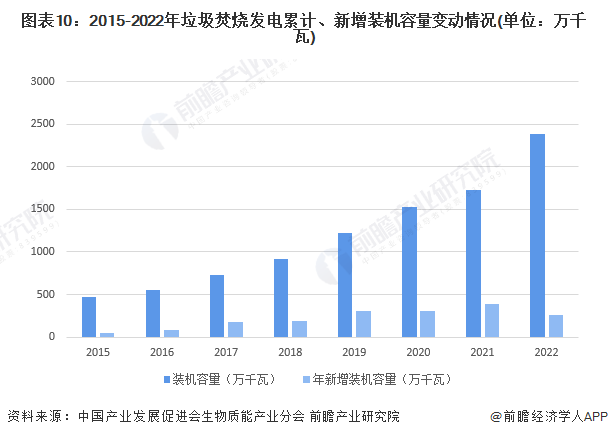

統計數據來看,2015-2022年我國垃圾焚燒發電累計、新增裝機容量呈現逐年上升趨勢。根據中國產業發展促進會生物質能產業分會公布的數據,2022年全年,生物質發電新增裝機容量334萬千瓦,累計裝機達4132萬千瓦。其中,生活垃圾焚燒發電新增裝機257萬千瓦,累計裝機達到2386萬千瓦。生活垃圾焚燒發電累計裝機占生物質發電累計裝機占比約58%。

從垃圾發電行業的營收途徑來看,垃圾發電行業收入主要來源于垃圾焚燒處理收益和垃圾發電售電收益,因此前瞻對于垃圾發電行業市場規模測算也從這兩個方面入手。

在垃圾焚燒處理單間層面,通過整理行業統計資訊獲悉,2016年之前我國垃圾發電行業低價競爭態勢明顯,在競標過程中垃圾焚燒處理單價被壓低,當時的行業分析師在進行市場測算時認為垃圾焚燒發電的處理單價僅為60元/噸左右,2016-2017年在經歷過一系列行業整治之后,在2018年垃圾焚燒處理平均單價重新升至66.7元/噸,之后行業平均單價則保持在了70元/噸以上,2021年垃圾焚燒處理平均單價達到89元。

在上網電價定價層面,我國垃圾發電上網電價基本穩定在0.65元/千瓦時,假定我國每噸垃圾發電量在統計區間內保持在280千瓦時,上網比例為90%,基于此定價模式測算我國垃圾發電售電收入規模。

通過對上述兩個層面進行分別測算并加總,最終得出我國垃圾發電行業市場規模情況,從測算數據來看,2018-2022年我國垃圾發電行業市場規模呈現逐年上升趨勢,2022年我國垃圾發電市場規模為522億元。

五、行業競爭格局

1、中國垃圾發電區域競爭格局

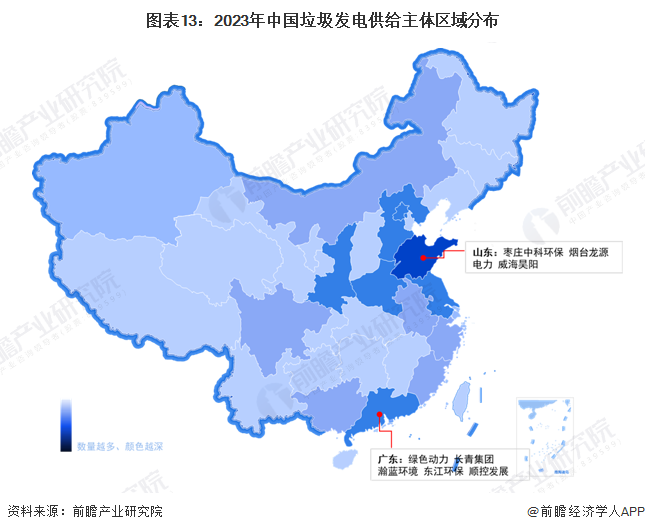

根據中國企業數據庫企查貓,目前中國垃圾發電注冊企業主要集中在廣東省,截至2023年4月,廣東省垃圾發電行業企業數量約超過3000家,排在第一位,山東省垃圾發電代表企業有棗莊中科環保、煙臺龍源電力、威海昊陽等。此外廣東省、北京市、河北省的垃圾發電行業企業數量較高。

六、行業發展前景及趨勢預測

1、行業發展趨勢分析

“十三五”期間集中釋放的新項目下沉明顯,產能利用率和熱值可能導致單體項目初期面臨較大盈利壓力,2016年3月之后沒有新增項目進入國家可再生能源補貼目錄也加重了項目的財務壓力。隨著國內垃圾發電行業步入平穩發展階段,運營為王的專業化時代也將到來,項目并購或將盛行。另外,垃圾發電企業亦將進行全產業鏈布局,打通國內市場的地域限制,逐年邁向國際市場,隨著技術的迭代升級,未來我國垃圾發電行業將迎來新一波增長。

2、行業發展前景預測

垃圾發電行業不是一個市場空間無限增長的行業,長期看可能會步入平穩發展期,“十四五”時期的產業發展同“十三五”大體相近。最主要的影響因素來自電價走向和垃圾分類,分類分流了垃圾處理的量,補貼額度的變化將會對行業收益造成沖擊。預計到2028年,中國垃圾發電行業市場規模預計平穩漲至760億元,年均復合增長率約為6.5%。

來源:瞻研究作者:前瞻產業研究院

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼