027-87056280

027-87056280 公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區(qū)佳園路高科大廈1178號(hào)

當(dāng)前位置:首頁 > 資訊中心 > 行業(yè)動(dòng)態(tài)

發(fā)布時(shí)間:2023-06-01文章分類:行業(yè)動(dòng)態(tài)編輯作者:森源藍(lán)天閱讀次數(shù):1821 次

未來我國生物質(zhì)發(fā)電行業(yè)將朝著熱電聯(lián)產(chǎn)、“焚燒+”產(chǎn)業(yè)布局等一體化產(chǎn)業(yè)園區(qū)的方向發(fā)展,同時(shí)隔墻售電的上網(wǎng)方式推動(dòng)行業(yè)向非補(bǔ)貼平價(jià)。

一、生物質(zhì)發(fā)電行業(yè)概述

生物質(zhì)是通過光合作用而形成的各種有機(jī)體,包括所有的動(dòng)植物和微生物。

生物質(zhì)能是太陽能通過光合作用儲(chǔ)存在有機(jī)體中的能量形式。

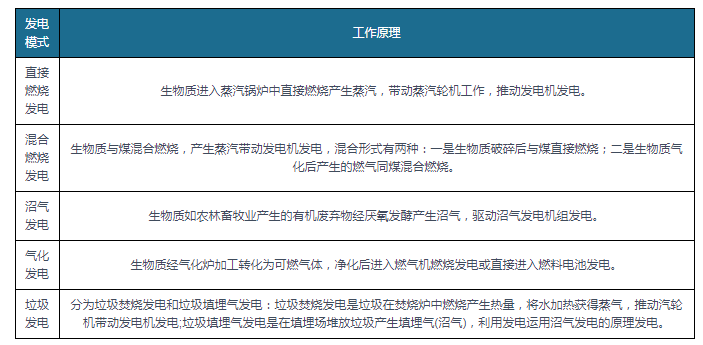

生物質(zhì)發(fā)電是利用農(nóng)林廢棄物、畜禽糞污、污水污泥、生活垃圾等生物質(zhì)作為燃料的熱力發(fā)電形式,將生物質(zhì)中的生物質(zhì)能(化學(xué)能)通過燃燒產(chǎn)生熱能并轉(zhuǎn)化為高溫蒸汽,推動(dòng)汽輪機(jī)帶動(dòng)發(fā)電機(jī)發(fā)電的過程。生物質(zhì)發(fā)電屬于可再生能源發(fā)電,是僅次于煤炭、石油和天然氣的第四大能源,開發(fā)潛力巨大。主要包括直接燃燒發(fā)電、混合燃燒發(fā)電、沼氣發(fā)電、氣化發(fā)電和垃圾發(fā)電五種發(fā)電模式。

生物質(zhì)發(fā)電的分類

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

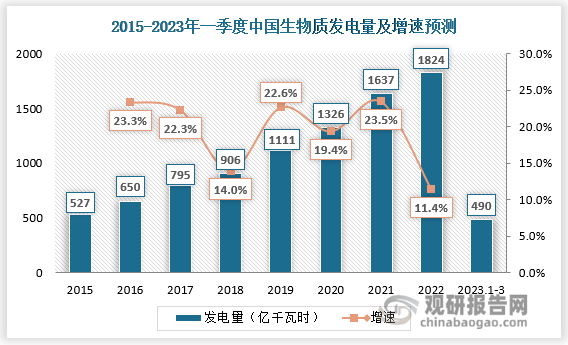

近年來,我國生物質(zhì)發(fā)電量穩(wěn)步增長,從2017年到2022年我國生物質(zhì)發(fā)電量由795億千瓦時(shí)增至1824億千瓦時(shí),年均復(fù)合增長率達(dá)到18.07%。截至2023年一季度,全國生物質(zhì)發(fā)電量達(dá)490億千瓦時(shí),同比增長8.8%。

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

二、農(nóng)村生物質(zhì)發(fā)電規(guī)模化發(fā)展可期,助力縣域循環(huán)經(jīng)濟(jì)發(fā)展

農(nóng)村生物質(zhì)發(fā)電迎來規(guī)模化發(fā)展契機(jī)。2021年2月21日,中央一號(hào)文件《中共中央國務(wù)院關(guān)于全面推進(jìn)鄉(xiāng)村振興加快農(nóng)業(yè)農(nóng)村現(xiàn)代化的意見》正式發(fā)布,明確提出,實(shí)施鄉(xiāng)村清潔能源建設(shè)工程。加大農(nóng)村電網(wǎng)建設(shè)力度,全面鞏固提升農(nóng)村電力保障水平,發(fā)展農(nóng)村生物質(zhì)能源。2022年以來,國內(nèi)已陸續(xù)下發(fā)一系列行業(yè)支持政策,推動(dòng)國內(nèi)生物質(zhì)發(fā)電項(xiàng)目開發(fā)熱潮。部分省市也已推動(dòng)生物質(zhì)發(fā)電參與電力市場(chǎng)化交易,公募REITs的發(fā)展也為生物質(zhì)發(fā)電企業(yè)提供了新的融資渠道。截至2022年,國內(nèi)全年生物質(zhì)發(fā)電新增裝機(jī)容量334萬千瓦,其中,生活垃圾焚燒發(fā)電新增裝機(jī)257萬千瓦,農(nóng)林生物質(zhì)發(fā)電新增裝機(jī)65萬千瓦,沼氣發(fā)電新增裝機(jī)12萬千瓦。相較2021年度,同比下降約41.33%。

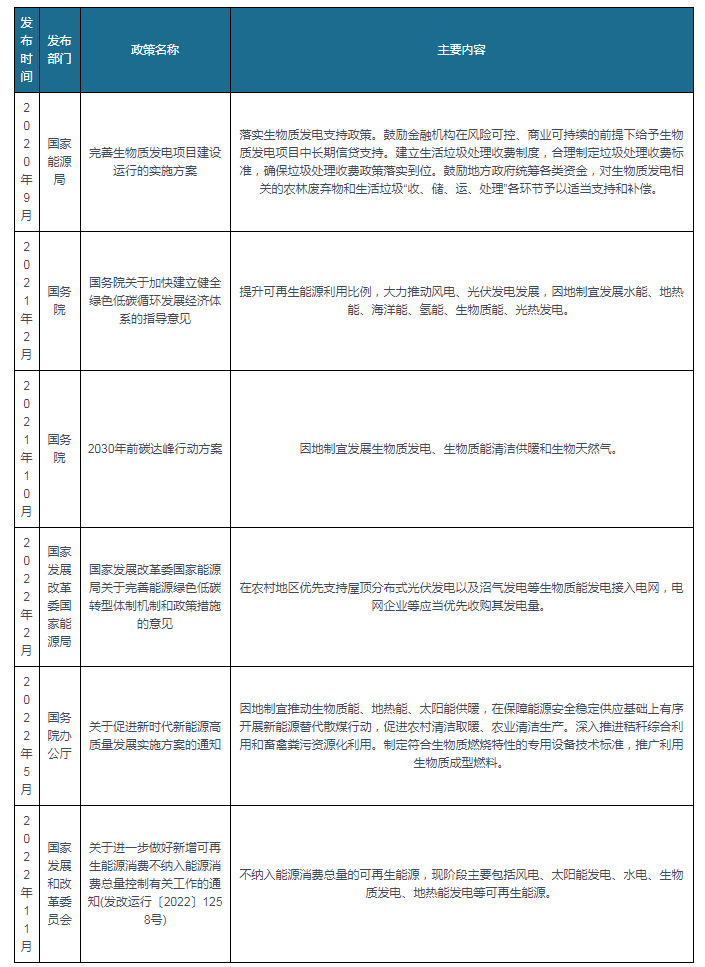

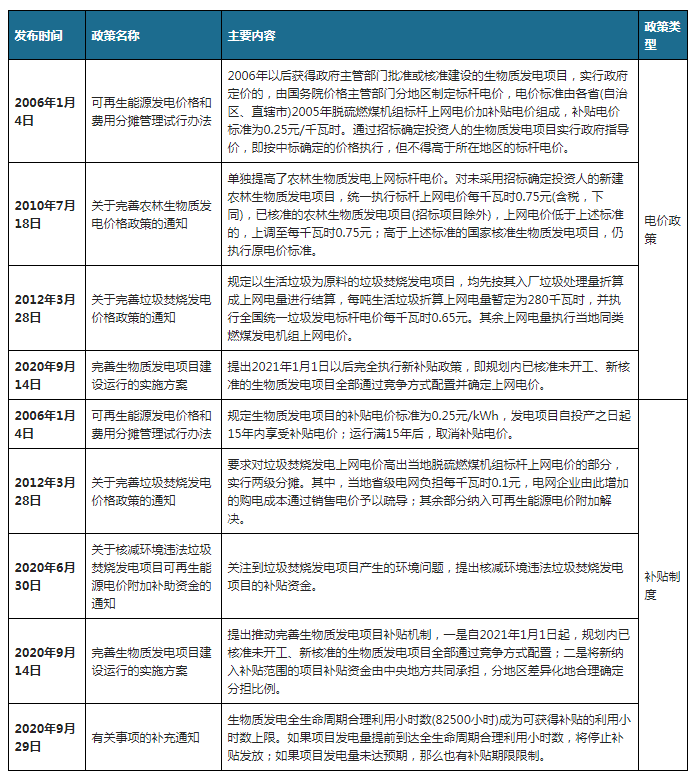

我國生物質(zhì)發(fā)電行業(yè)重點(diǎn)政策梳理

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

根據(jù)觀研報(bào)告網(wǎng)發(fā)布的《中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)》顯示,農(nóng)村地區(qū)的生物質(zhì)資源主要來自伴隨農(nóng)村居民生產(chǎn)生活的廢棄物,包括農(nóng)業(yè)廢棄物、林業(yè)廢棄物、畜禽糞污、生活垃圾等。最為理想的能源化模式就是用來焚燒供能,或者是生產(chǎn)生物質(zhì)天然氣。目前只有生物質(zhì)發(fā)電形成了完整且成熟的產(chǎn)業(yè)鏈,可以大規(guī)模地處理農(nóng)林廢棄物和禽畜糞便,實(shí)現(xiàn)農(nóng)村能源清潔利用。雖然2022年生物質(zhì)發(fā)電行業(yè)整體發(fā)展緩慢,但當(dāng)前我國農(nóng)村生物質(zhì)農(nóng)林廢棄物能源化率非常低,目前全國秸稈的年可利用量約4億噸,林業(yè)剩余物年可利用量約3.5億噸,農(nóng)村地區(qū)約8億噸畜禽糞污、7000萬噸生活垃圾尚未有效利用。同時(shí),我國西南、東北地區(qū),林業(yè)生物質(zhì)資源相對(duì)豐富,囿于用能習(xí)慣、經(jīng)濟(jì)水平、收集區(qū)域、運(yùn)輸條件、人力狀況、信息渠道、支持政策等多重因素限制,貧困地區(qū)的生物質(zhì)資源尚未有效開發(fā)利用,因此未來我國生物質(zhì)發(fā)電的建設(shè)空間還非常大。此外煤電去產(chǎn)能后,無論是居民供暖還是工業(yè)用熱負(fù)荷,都給生物質(zhì)發(fā)電帶來了巨大的市場(chǎng)空間,也只有生物質(zhì)熱電,才能填補(bǔ)煤電去產(chǎn)能后的用能空白。

隨著政策為國內(nèi)生物質(zhì)發(fā)電項(xiàng)目的規(guī)模化發(fā)展帶來巨大彈性,預(yù)計(jì)未來隨著大規(guī)模化的生物質(zhì)發(fā)電項(xiàng)目建設(shè)并落地,有望積極助力貧困地區(qū)綠色循環(huán)農(nóng)業(yè)發(fā)展,同時(shí)也將為農(nóng)村貧困家庭勞動(dòng)力創(chuàng)造大量就業(yè)機(jī)會(huì),有力解決部分縣域工業(yè)供熱及農(nóng)村居民清潔供暖問題。

三、生物質(zhì)發(fā)電設(shè)備國產(chǎn)化率超90%,未來有望實(shí)現(xiàn)全產(chǎn)業(yè)鏈國產(chǎn)化

與傳統(tǒng)發(fā)電方式相比,生物質(zhì)發(fā)電產(chǎn)業(yè)鏈長且復(fù)雜,體系主要分為研發(fā)、設(shè)計(jì)、制造、安裝、運(yùn)維等環(huán)節(jié),國內(nèi)產(chǎn)業(yè)鏈特點(diǎn)在于上游生物質(zhì)能資源比較豐富,焚燒爐、煙氣凈化器等發(fā)電設(shè)備方面,除少數(shù)自動(dòng)化控制系統(tǒng)外,已經(jīng)全部能實(shí)現(xiàn)國產(chǎn)化,國產(chǎn)化率可達(dá)90%以上。技術(shù)方面,通過引進(jìn)、吸收、消化、創(chuàng)新,已初步形成系統(tǒng)的國產(chǎn)化技術(shù)。例如:上海電氣集團(tuán)提供主機(jī)設(shè)備解決方案的全球綜合參數(shù)最高垃圾焚燒發(fā)電項(xiàng)目順利實(shí)現(xiàn)運(yùn)行;國機(jī)重裝二重裝備自主研制的國內(nèi)首臺(tái)國產(chǎn)化飛輪儲(chǔ)能不間斷電源車研制成功;自主研制的國產(chǎn)化首件1000MW超臨界機(jī)組FB2轉(zhuǎn)子成功發(fā)運(yùn)。在國內(nèi)生物質(zhì)發(fā)電示范項(xiàng)目中,已經(jīng)有部分企業(yè)實(shí)現(xiàn)設(shè)備的國產(chǎn)化率達(dá)100%,例如:江蘇新能的淮安2×15兆瓦生物質(zhì)發(fā)電項(xiàng)目為國內(nèi)首家全部采用國產(chǎn)設(shè)備、利用稻麥軟質(zhì)秸稈成功發(fā)電的項(xiàng)目。下一步隨著通過更多生物質(zhì)發(fā)電項(xiàng)目推動(dòng)提升部分進(jìn)口設(shè)備國產(chǎn)化比例,未來有望實(shí)現(xiàn)全產(chǎn)業(yè)鏈國產(chǎn)化,提升生物質(zhì)發(fā)電經(jīng)濟(jì)性。

分析師觀點(diǎn):經(jīng)過多年發(fā)展,我國生物質(zhì)發(fā)電產(chǎn)業(yè)鏈上已形成規(guī)模較大、經(jīng)濟(jì)效益較好的企業(yè)包括國能、光大、中國電子等。但仍有部分企業(yè)業(yè)績平平,尤其早期投產(chǎn)的一些企業(yè),機(jī)組陳舊、技術(shù)落后、綜合效益差,拖累了行業(yè)的發(fā)展。預(yù)計(jì)未來兩到三年,行業(yè)可能會(huì)重新洗牌。

四、生物質(zhì)發(fā)電具備碳中和效應(yīng),有望成為碳中和利器

為應(yīng)對(duì)全球氣候變化問題,我國提出“碳達(dá)峰”、“碳中和”目標(biāo),意味著需要我國努力以更為高效的資源能源管理,來支撐經(jīng)濟(jì)社會(huì)的可持續(xù)發(fā)展。目前,常規(guī)能源中有天然氣、光熱、氫能、核能可以作為備選。其中,天然氣響應(yīng)快、能量密度大,但存在總量不足、成本過高、碳排放問題。光熱的能量密度無法滿足大量蒸汽等高能量密度用戶需求,也無法保障制造業(yè)用熱連續(xù)穩(wěn)定,從技術(shù)角度不能勝任。核能用于連續(xù)穩(wěn)定的發(fā)電較有優(yōu)勢(shì),對(duì)于北方供暖需求也可作為備選,但對(duì)于多樣化、多元化的制造業(yè)供熱需求,其技術(shù)性和經(jīng)濟(jì)性都難以匹配。氫能在交通領(lǐng)域的優(yōu)勢(shì)正在顯現(xiàn),對(duì)于特殊供熱需求如煉鋼代煤雖有成功案例,但對(duì)于廣泛的制造業(yè)供熱需求的經(jīng)濟(jì)性還需時(shí)間驗(yàn)證。此外,以上能源種類即使實(shí)現(xiàn)經(jīng)濟(jì)性,仍有一個(gè)共同短板——現(xiàn)有的燃煤能源基礎(chǔ)設(shè)施面臨廢棄。

相較之下,生物質(zhì)能源具有天然儲(chǔ)能功能,可再生、可運(yùn)輸,面對(duì)多樣化、多時(shí)段的供熱需求,生物質(zhì)燃料均可靈活滿足,且生物質(zhì)資源多、分布廣,經(jīng)濟(jì)性強(qiáng),用于供熱競(jìng)爭力強(qiáng)于化石能源。因此在近代,農(nóng)林生物質(zhì)能源與煤炭、石油、天然氣互濟(jì)共存,成為推動(dòng)社會(huì)進(jìn)步的重要能源。當(dāng)代,以直燃發(fā)電、供熱形式消納農(nóng)林剩余物,仍然是優(yōu)化自然生態(tài)與改善城鄉(xiāng)人居環(huán)境,兌現(xiàn)碳達(dá)峰與碳中和承諾,惠農(nóng)富民與精準(zhǔn)脫貧,助力農(nóng)村能源生產(chǎn)與消費(fèi)革命,保持資源化高效利用的最便捷、最經(jīng)濟(jì)、最有效的手段,在終端應(yīng)用領(lǐng)域可實(shí)現(xiàn)對(duì)化石能源的完全替代。

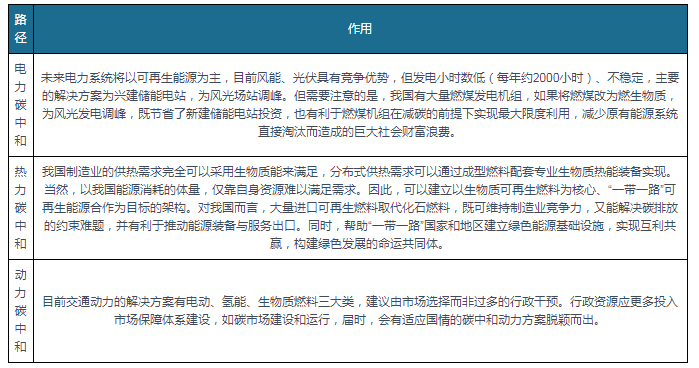

生物質(zhì)發(fā)電在碳中和三條路徑中的作用

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

五、國內(nèi)生物質(zhì)發(fā)電電價(jià)補(bǔ)貼政策逐漸規(guī)范化、具體化、標(biāo)準(zhǔn)化

生物質(zhì)發(fā)電上網(wǎng)電價(jià)是決定生物質(zhì)產(chǎn)業(yè)能否持續(xù)健康發(fā)展的決定性因素。生物質(zhì)直燃發(fā)電成本中,燃料成本約占50%,建設(shè)成本約占35.5%,由此可見,燃料價(jià)格和建設(shè)投資是影響上網(wǎng)電價(jià)的主要因素。目前,生物質(zhì)發(fā)電遠(yuǎn)高于地方火電發(fā)電,主要原因在于生物質(zhì)發(fā)電需要的主要是農(nóng)林方面的廢棄物與農(nóng)作物秸稈,一方面,我國農(nóng)林業(yè)資源具有分散性強(qiáng)、密度低的特點(diǎn),大量采收及運(yùn)輸難度大,加之勞動(dòng)力成本普遍上漲,原料收集成本較高;另一方面,擁有生物質(zhì)資源的農(nóng)村也逐漸意識(shí)到秸稈等農(nóng)林業(yè)副產(chǎn)品的價(jià)值。

目前我國生物質(zhì)發(fā)電優(yōu)惠與補(bǔ)貼政策較為缺乏,生物質(zhì)電廠也缺乏可遵循的行業(yè)標(biāo)準(zhǔn)。生物質(zhì)發(fā)電的建設(shè)成本普遍接近火電廠的兩倍,并且在合同簽訂、單位能耗、排放、造價(jià)等方面只能參照火電標(biāo)準(zhǔn),難以反映生物質(zhì)發(fā)電特殊性,無法維護(hù)生物質(zhì)發(fā)電企業(yè)利益,企業(yè)很容易出現(xiàn)虧損現(xiàn)象,導(dǎo)致生物質(zhì)發(fā)電產(chǎn)業(yè)的發(fā)展受到抑制性影響。2022年3月24日,國家發(fā)展與改革委員會(huì)、國家能源局以及中華人民共和國財(cái)政部三部委聯(lián)合下發(fā)《關(guān)于開展可再生能源發(fā)電補(bǔ)貼自査工作的通知》,號(hào)稱“史上最嚴(yán)國家補(bǔ)貼核查”。同年11月,中央預(yù)決算公開平臺(tái)發(fā)布“財(cái)政部關(guān)于提前下達(dá)2023年可再生能源電價(jià)附加補(bǔ)助地方資金預(yù)算的通知”,其中生物質(zhì)能發(fā)電補(bǔ)助本次下達(dá)2890萬元。強(qiáng)勁的補(bǔ)貼額度甚至延續(xù)到2023年,2023年生物質(zhì)發(fā)電補(bǔ)助8425萬較2022年增長近2倍。隨著政府持續(xù)增加生物質(zhì)發(fā)電補(bǔ)貼,根據(jù)不同地區(qū)的自然資源稟賦的不同,設(shè)置不同的補(bǔ)貼比例,加之隨著政府持續(xù)完善管理手段,補(bǔ)貼申報(bào)程度逐漸簡化,并且在補(bǔ)貼審核環(huán)節(jié)也做到嚴(yán)格把控,為生物質(zhì)發(fā)電行業(yè)的發(fā)展提供了良好的資金保障,生物質(zhì)發(fā)電行業(yè)也將迎來“井噴”時(shí)代。

我國生物質(zhì)發(fā)電上網(wǎng)電價(jià)及補(bǔ)貼政策

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

分析師觀點(diǎn):從成本來看,生物質(zhì)發(fā)電中燃料成本占據(jù)大頭,因此堅(jiān)定不移的堅(jiān)持“就近生物質(zhì)燃料資源”這個(gè)經(jīng)濟(jì)性的價(jià)格路線是相關(guān)企業(yè)在價(jià)格控制方面的思路和工作重點(diǎn)。

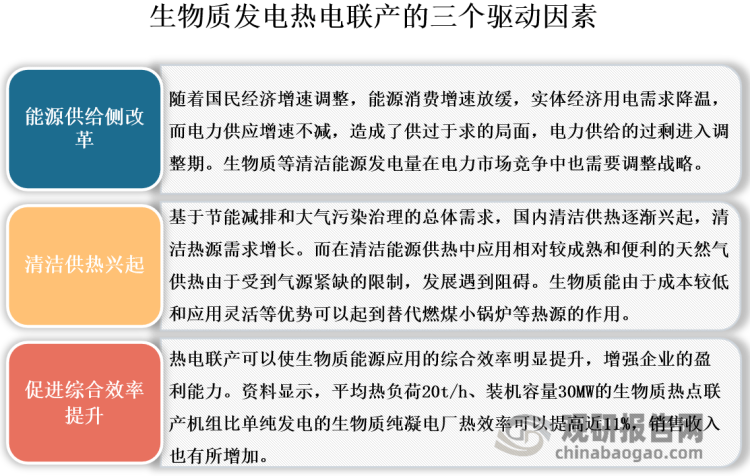

六、生物質(zhì)發(fā)電行業(yè)將向熱電聯(lián)產(chǎn)、“焚燒+”產(chǎn)業(yè)布局及隔墻售電方向發(fā)展

熱電聯(lián)產(chǎn):目前農(nóng)林生物質(zhì)發(fā)電產(chǎn)業(yè)仍存在純發(fā)電項(xiàng)目盈利模式單一、電價(jià)補(bǔ)貼拖欠、轉(zhuǎn)型支持政策不完善等問題,而熱電聯(lián)產(chǎn)具備良好的經(jīng)濟(jì)效益和社會(huì)效益,是生物質(zhì)能的高效利用方式,也是生物質(zhì)發(fā)電項(xiàng)目轉(zhuǎn)型升級(jí)的主要方向。此外,生物質(zhì)熱電聯(lián)產(chǎn)能夠因地制宜,解決工業(yè)園區(qū)、附近城鄉(xiāng)居民的供熱問題,緩解煤炭供應(yīng)不足帶來的供熱壓力。還可以使生物質(zhì)能源應(yīng)用的綜合效率明顯提升,增強(qiáng)企業(yè)的盈利能力。《“十四五”生物經(jīng)濟(jì)發(fā)展規(guī)劃》通知提出,推動(dòng)生物能源與生物環(huán)保產(chǎn)業(yè)發(fā)展,積極開發(fā)生物能源。有序發(fā)展生物質(zhì)發(fā)電,推動(dòng)向熱電聯(lián)產(chǎn)轉(zhuǎn)型升級(jí)。如果農(nóng)林生物質(zhì)發(fā)電產(chǎn)業(yè)能夠順利轉(zhuǎn)型熱電聯(lián)產(chǎn),將有效激發(fā)農(nóng)林生物質(zhì)發(fā)電行業(yè)的活力。

資料來源:中國生物質(zhì)發(fā)電行業(yè)發(fā)展現(xiàn)狀研究與投資前景分析報(bào)告(2023-2030年)

“焚燒+”產(chǎn)業(yè)布局:垃圾焚燒是生物質(zhì)發(fā)電的重要形式之一。建設(shè)以垃圾處置為核心、協(xié)同固廢、危廢、餐廚垃圾等污染物處置一體化的產(chǎn)業(yè)園區(qū),一方面可以實(shí)現(xiàn)資源的綜合利用,例如:將生物質(zhì)廢棄物用于發(fā)電同時(shí)還可產(chǎn)生生物質(zhì)炭、生物質(zhì)氣等副產(chǎn)品,進(jìn)一步提高經(jīng)濟(jì)效益和資源利用率,另一方面也可以對(duì)沖國補(bǔ)退坡的損失,并憑借企業(yè)發(fā)展的資源稟賦和資金支持,挖掘新能源、循環(huán)再生等新興發(fā)展賽道的商業(yè)模式成為企業(yè)布局的新方向。

隔墻售電:農(nóng)林生物質(zhì)發(fā)電是各類可再生能源發(fā)電中唯一需要付現(xiàn)購買燃料的電源類型,面臨電價(jià)補(bǔ)貼拖欠和燃料成本高企的雙重?cái)D壓,企業(yè)生存舉步維艱。而隔墻售電是農(nóng)林生物質(zhì)發(fā)電市場(chǎng)化轉(zhuǎn)型、解決燃眉之急的關(guān)鍵所在。隔墻售電一方面能夠增加發(fā)電企業(yè)現(xiàn)金流,降低對(duì)國家電價(jià)補(bǔ)貼的依賴;另一方面能夠推動(dòng)新能源就近消納,縮短電力輸送距離,減少輸電成本,加之消費(fèi)綠電可以不占用能耗指標(biāo),還能加快企業(yè)的綠色低碳轉(zhuǎn)型,在總量上減少碳排放。

自2017年國家開始部署“隔墻售電”工作,但由于隔墻售電沖擊了原有電網(wǎng)商業(yè)模式,受到電網(wǎng)側(cè)廠家的制約,發(fā)展進(jìn)度緩慢,直到2020年全國首家分布式發(fā)電市場(chǎng)化交易試點(diǎn)項(xiàng)目才成功投運(yùn)。2022年8月,國家能源局綜合司印發(fā)的《國家能源局2022年深化“放管服”改革優(yōu)化營商環(huán)境重點(diǎn)任務(wù)分工方案》提出13項(xiàng)具體舉措,其中,在“隔墻售電”方面指出,完善市場(chǎng)交易機(jī)制,支持分布式發(fā)電就近參與市場(chǎng)交易,推動(dòng)分布式發(fā)電參與綠色電力交易。這意味著生物質(zhì)發(fā)電參與“隔墻售電”指日可待,行業(yè)或?qū)⒂瓉硇碌陌l(fā)展空間。

綜上來看,未來我國生物質(zhì)發(fā)電行業(yè)將朝著熱電聯(lián)產(chǎn)、“焚燒+”產(chǎn)業(yè)布局等一體化產(chǎn)業(yè)園區(qū)的方向發(fā)展,同時(shí)隔墻售電的上網(wǎng)方式推動(dòng)行業(yè)向非補(bǔ)貼平價(jià)。

聲明:本網(wǎng)部分內(nèi)容整理為互聯(lián)網(wǎng),相關(guān)信息僅為傳遞更多信息之目的,不代表本網(wǎng)觀點(diǎn),不擁有所有權(quán),版權(quán)歸原作者所有。本平臺(tái)轉(zhuǎn)載旨在分享交流,并不代表贊同文中觀點(diǎn)和對(duì)其真實(shí)性負(fù)責(zé)。僅供讀者參考,不用作商業(yè)用途。如發(fā)現(xiàn)本網(wǎng)有涉嫌抄襲侵權(quán)/違法違規(guī)的內(nèi)容,請(qǐng)及時(shí)與本網(wǎng)聯(lián)系,本網(wǎng)將在第一時(shí)間對(duì)爭議內(nèi)容進(jìn)行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區(qū)佳園路高科大廈1178號(hào)

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號(hào)

微信二維碼

微信二維碼

手機(jī)二維碼

手機(jī)二維碼