027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2020-01-03文章分類:行業動態編輯作者:森源藍天閱讀次數:1134 次

近幾年來,中國水泥行業進入產能調整階段,水泥產量呈波動下降的趨勢。而在行業加速去產能的同時,中國水泥競爭優勢也在進一步凸顯,行業“兩超多強”的競爭格局已經初步形成。

近幾年來,中國水泥行業進入產能調整階段,水泥產量呈波動下降的趨勢。而在行業加速去產能的同時,中國水泥競爭優勢也在進一步凸顯,行業“兩超多強”的競爭格局已經初步形成。

水泥行業進入產能調整期

水泥行業與經濟發展速度基本上同步,在我國城鄉、工礦企業、農田水利以及能源、交通、通訊等工程建設中得到極為廣泛的應用,取得了顯著的社會效益,已成為國民經濟建設中不可缺少的重要建材產品。

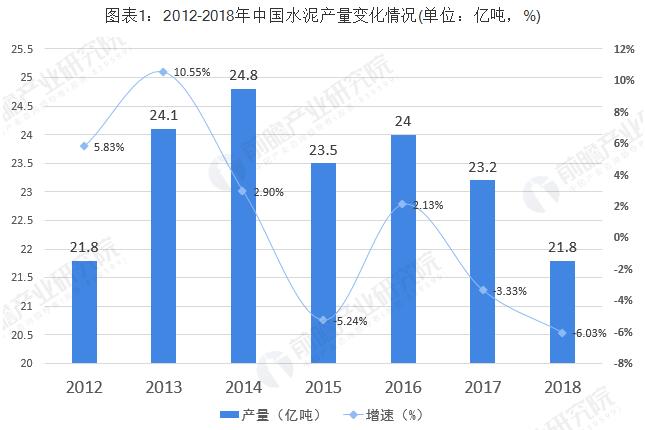

從產量情況來看,1997年-2014年,我國水泥產量整體保持著穩定增長的勢頭;在水泥產量持續高速增長后,產能過剩,供過于求,整個行業進入產能調整階段,產量也呈下降趨勢。水泥產量從2014年的24.8億噸高位,跌至2018年的21.8億噸。

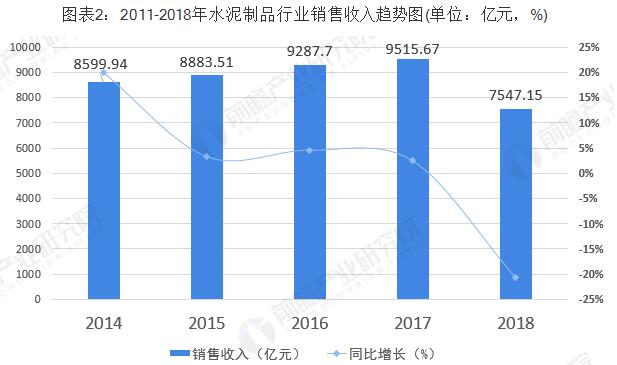

近年來,我國宏觀經濟發展轉入適度增長階段,調整產業結構,轉變發展方式,“穩中求進”是我國經濟社會發展的主旋律。水泥制品行業發展速度已由高速轉為較快的適度增長。根據統計局公布的數據顯示,2018年,中國水泥制品制造行業銷售收入為7547.15億元,同比下降20.69%。

行業“兩超多強”格局已經形成

2019年8月,《環球水泥網》按照產能排名公布了前十大水泥生產商。前10大水泥企業占據了水泥產能(45.21億噸)的41.03%。其中四家中國水泥企業(包含臺泥水泥)合計產能10.38億噸,占據了前十大合計產能的接近56%,占據總產能的23%。海螺水泥排名超過拉法基豪瑞躍居榜單第二,另外臺泥水泥也比去年前進一名,取代了沃特蘭亭的位置,其余水泥企業排名與去年一致。

在中國范圍內,水泥行業“兩超多強”競爭格局已顯現,龍頭集聚效應明顯。“兩超”指的是中國建材集團和海螺水泥,“多強”包括金隅集團、華潤水泥、臺泥水泥、紅獅集團、山水集團、亞洲水泥、天潤水泥等。據前瞻產業研究院不完全統計,前十大水泥企業的集中度已經從2012年的51%提升至2018年的57%。

2018年華東地區水泥熟料產能占比達27.01%

從水泥企業分布來看,華東地區企業數量眾多,競爭較為激烈,市場相對成熟、產能淘汰開始較早,區域供給較穩定;但西北地區近年來新增產能大量投產,產能過剩問題逐步顯現,市場競爭加劇。

從水泥熟料產能分布來看,我國水泥熟料產能主要集中在華東、西南、中南和西南地區,合計產能占比達到70%。其中,華東地區產能占比大,達到27%,其大型企業產能占比高,市場集中度較高;其次是中南地區,占比為24.31%。

以上數據來源于前瞻產業研究院《中國水泥行業產銷需求與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼