027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2023-06-21文章分類:行業動態編輯作者:森源藍天閱讀次數:4578 次

世界銀行于2023年5月23日發布了2023年度《碳定價機制發展現狀與未來趨勢報告》(State and Trends of Carbon Pricing 2023)。結合報告內容,本文將從碳排放權交易體系、碳稅和碳信用三個直接碳定價工具的角度,闡述全球碳定價機制的進展情況,并對碳定價機制的發展趨勢做出展望。

2022年,全球沖擊之下,為保護各國消費者免受價格上漲的影響,各國政府紛紛采取保護措施,這使得自疫情以來爆發的財政壓力逐漸加大。在此背景下,碳排放權交易體系(ETS)、碳稅以及碳信用等直接碳定價政策的實施進程變得更具復雜性和挑戰性。一方面,進一步引入或強化碳定價政策的實施可有效地幫助地區應對氣候危機、促進能源供應多樣化并增加政府收入。另一方面,政府所采取的緩解短期價格壓力等措施同樣對ETS和碳稅的正常運行造成消極影響。為反映全球直接碳定價政策在過去一年中的進展,世界銀行于2023年5月23日發布了2023年度《碳定價機制發展現狀與未來趨勢報告》(State and Trends of Carbon Pricing 2023)。結合報告內容,本文將從碳排放權交易體系、碳稅和碳信用三個直接碳定價工具的角度,闡述全球碳定價機制的進展情況,并對碳定價機制的發展趨勢做出展望。

一、全球ETS和碳稅的進展情況

自2022年以來,緊迫的能源危機和生活成本危機成為影響全球ETS及碳稅設計、實施和價格走勢的主要驅動因素。在政治、經濟環境極具挑戰性的情況下,絕大部分碳定價政策仍體現出良好的穩定性,在危機中“韌性”發展。

(一)價格增長整體趨緩,韌性與彈性逐步凸顯

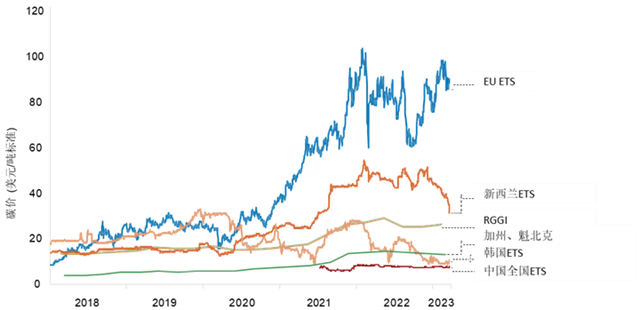

綜合來看,經過多年的高速增長后,ETS和碳稅的價格增長趨勢有所減緩,在面對全球能源危機時表現出強有力的韌性。約三分之一的工具價格保持平穩,處于合理價格區間,而其他機制價格水平則呈現一定程度的波動。約50%的工具價格整體呈有序上漲趨勢,其中,EU ETS價格增長最為顯著,碳價首次于2023年3月飆升至100歐元/噸(109美元/噸)。然而,另有部分政府采取了直接干預措施以降低碳定價的整體價格水平,導致約15%的工具價格出現下降,其中以韓國碳排放交易體系為代表的碳價下跌幅度最大,下跌幅度高達35%。

圖1 2018年至2023年4月部分ETS的價格波動情況

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

在政府干預層面,由于各國能源價格波動水平以及政府應對能源危機的措施有所差異,反映到碳定價政策的制定、落實層面也不盡相同。一些國家通過降低碳稅稅率或推遲ETS計劃來緩解能源危機引發的壓力。例如,德國推遲了原定于2023年初將ETS碳價從30歐元提升至35歐元的實施計劃;南非則通過發放無稅排放配額緩解原本碳稅帶來的經濟壓力。然而,大部分司法管轄區依然維持著對ETS及碳稅強勁的雄心,決定繼續實行碳定價工具中已計劃好的碳價上漲、配額收緊等措施。例如,歐盟和新西蘭的碳排放權交易體系將繼續收緊其整體排放上限及免費配額分配額度;新加坡對碳定價法案進行了修改,從2026年開始將國家的碳稅從4-34美元提高到38-60美元。

綜合來看,為滿足實現氣候中性目標所需的投資規模,長期看漲的碳價仍然是主流趨勢。為實現《巴黎協定》的2℃目標,預計到2030年,碳價將達到61-122美元/噸的水平。截至2023年4月,全球僅有不到5%受直接碳定價約束的溫室氣體排放量價格等于或高于2030年的建議碳價,而其中歐洲是大部分高碳定價工具的來源地。

溫室氣體排放量價格等于或高于2030年的建議碳價,而其中歐洲是大部分高碳定價工具的來源地。

(二)覆蓋范圍逐步擴大,高收入國家仍是主導力量

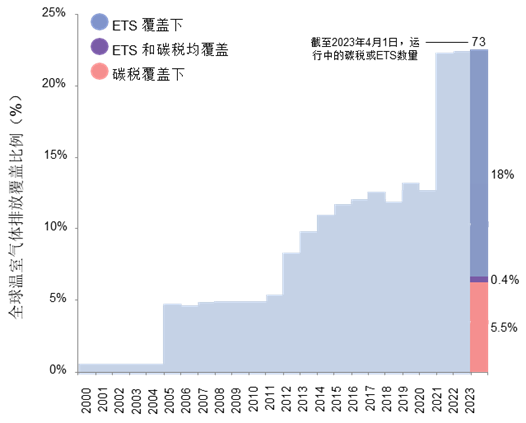

截至2023年4月,全球共計有73個以碳稅或碳排放交易體系為主的直接碳定價機制。部分國家或地區正式宣布或啟動其新的ETS或碳稅的計劃。例如,奧地利和美國華盛頓州均啟動了新的ETS;印度尼西亞宣布將啟動強制性國家ETS計劃;墨西哥內的三個州(雷塔羅、墨西哥州和尤卡坦)則實施了新的碳稅計劃。上述新增機制中,除印度尼西亞外,其余均建立在已存在碳稅或ETS的國家或地區。

高收入國家仍在全球市場占據主導地位,在碳定價覆蓋范圍、價格和收入水平方面居于領先。對比之下,中東和非洲地區的碳定價工具仍處于待發展階段,覆蓋的地域范圍和工具的完備程度均有待提升。南非的碳稅是非洲唯一實施的一項碳定價機制,此外,一些非洲國家和地區已表明在未來有意向采用該類措施(如博茨瓦納、科特迪瓦等)。對于新興經濟體而言,隨著政府對通過設計完備、針對性強的碳定價政策來支持整體發展目標的認識不斷加深,新興經濟體對采用碳定價工具表現出了日益增長的興趣,其重點關注領域包括氣候變化減緩政策、轉型風險管理等。

在過去一年中,碳稅和ETS覆蓋下的全球溫室氣體排放比例有小幅增加。目前,全球運行中的73個碳稅和ETS機制覆蓋了約23%的溫室氣體排放量,較去年同期增加不到1%。雖然全球碳定價機制的地域、行業和氣體種類覆蓋范圍正在逐步擴大,新的定價工具也在不斷啟動,但受碳定價機制管轄內的溫室氣體總量逐步降低等因素的影響,該比例并未顯著增加。

圖2 ETS和碳稅覆蓋的全球溫室氣體排放份額

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

(三)收入水平高達950億美元,創歷史新高

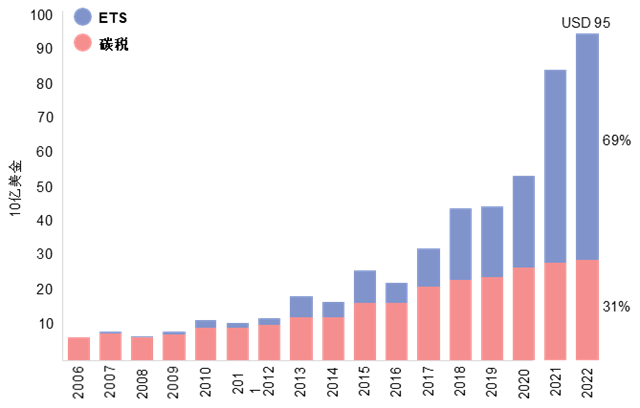

2022年,全球碳稅和碳排放權交易體系總收入延續了往年增長趨勢,在2022年創造了歷史新高,達到了950億美元。其中,來自ETS的收入占總收入的69%,來自碳稅的收入占31%。與上年相比,該收入水平增長幅度超過10%,高出近100億美元。

圖3全球碳稅和ETS的收入變化(2006-2022年)

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

在各國收入對比中,EU ETS成為全球直接碳定價工具中收入最高的一項工具。其全年總收入占全球直接碳定價總收入的約44%,達到420億美元,這一數字較去年增長了約78億美元,占全球碳定價收入總增長的76%以上。自2017年以來,EU ETS的收入增長了近7倍,穩固了其在全球碳定價收入方面的主導地位。這一方面得益于該ETS顯著的規模優勢和價格優勢;另一方面與其配額分配方式,即逐步由免費配額分配過渡到拍賣有關。相比之下,中國的全國碳排放交易體系所覆蓋的排放量為EU ETS的兩倍以上,但由于目前中國ETS采用了100%配額免費分配機制,大多數參與主體的實際控排成本較低,無法為政府帶來高額收入。

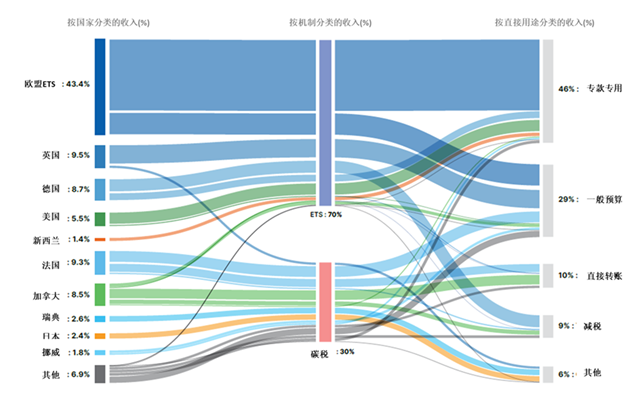

在收入的用途方面,通常46%從碳稅和ETS中所得收入被用于特定目的支出,尤其是分配到綠色領域(如氣候和能源領域);另外,大約10%的收入將被用于直接轉賬,用于幫助弱勢家庭和企業的生存和發展;其余收入將用于一般預算(20%)、稅收減免(9%)和其他用途(6%)。

圖4全球碳稅和ETS收入規模及用途(2021年為例)

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

二、全球碳信用的發展現狀

在經歷了兩年的快速增長后,碳信用市場在上一年度的供給量和需求量增勢明顯放緩。全球經濟的不穩定性與波動性較大、市場對碳抵消質量的擔憂以及碳信用的簽發限制成為去年簽發規模有所減少的主要原因。

(一)總體簽發量呈下降趨勢,具體變動趨勢因機制而異

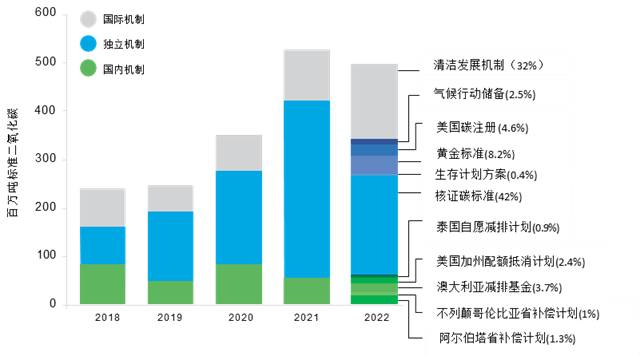

2022年,全球碳信用簽發總量達4.75億噸二氧化碳,與往年簽發量持續增長的趨勢不同,2022年碳信用簽發量略低于2021年整體水平。在國際機制、獨立機制和國內機制這三大類碳信用主要供給機制來源中,各自的簽發量變化趨勢有所不同。首先,獨立機制依舊是最具有規模優勢的機制,簽發總量為2.75億噸二氧化碳,占全年總簽發量的約58%。在簽發量趨勢方面,獨立機制與整體碳信用趨勢相同,較2021年相比,其簽發總量下降幅度高達22%。相比之下,國際碳信用機制呈現出增長態勢,2022年簽發量占全球簽發總量的30%以上。這可能得益于國際層面對CDM等碳信用機制的大力推動,特別是聯合國氣候變化框架公約第26次締約方會議(COP26)宣布,自2013年1月1日起注冊的清潔發展機制項目活動或項目計劃所產生的碳信用,將可用于實現國家第一個自主貢獻目標。最后,各國國內的碳信用機制簽發規模較小,在過去一年中保持了相對穩定的簽發量。

圖5全球碳信用發行量(2018-2022年)

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

(二)可再生能源項目為主要來源,基于自然的項目具有后發潛力

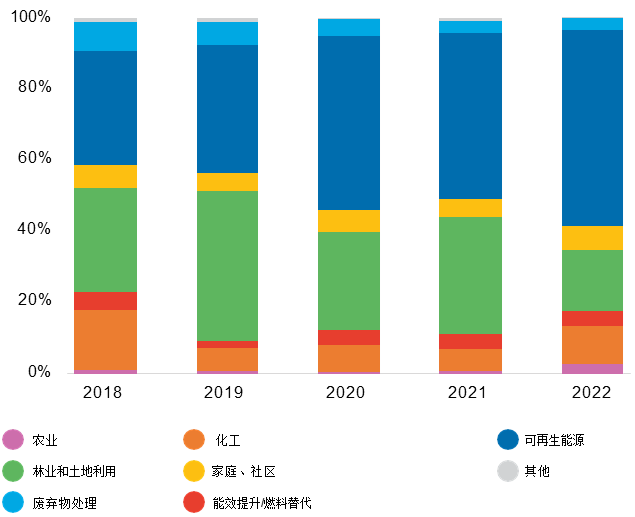

當前,可再生能源項目仍是碳信用產生的主要來源,同時,農業、林業和土地利用等基于自然的碳信用產生量呈現上升趨勢。自2018年以來,基于可再生能源項目產生的碳信用量持續增加,2022年已達到簽發總量的55%以上,占全部項目注冊量的45%。近十年來,由于可再生能源項目成本大幅下降,該類項目的財務和商業吸引力大大增加,已逐漸不需要通過碳信用來獲得額外收益。長期來看,由于越來越多的可再生能源減排項目將因缺少“額外性”從而無法獲得碳信用簽發,新增可再生能源的碳信用項目將日趨減少。對比而言,2022年全年的注冊新項目中,約54%來源于林業和土地利用活動板塊,基于自然的碳信用項目在未來將有潛力獲得更多關注。

圖6按項目類別劃分的簽發量占比(2018-2022)

數據來源:世界銀行(2023).《碳定價機制發展現狀與未來趨勢報告》;中央財經大學綠色金融國際研究院整理

三、全球碳定價機制展望

碳定價機制作為各國綜合政策體系中實現全球經濟、能源共同脫碳至關重要的一環,通過創建約束性規定等方式,引導參與者做出投資、生產和消費中的脫碳決策。為保證政策實施的有效性和可行性,各管轄區政府需在碳定價工具中設定不同的工具組合及各自的規范要求,以適應日益變化的政經大環境以及氣候目標。首先,碳排放交易體系和碳稅兩項碳定價機制未來的主流趨勢是覆蓋范圍的擴大和碳價的提升。在能源危機和經濟動蕩的雙重沖擊下,絕大多數政策制定者依然在挑戰中選擇維持或強化既定的直接碳定價政策,從覆蓋地域范圍、覆蓋行業范圍以及碳價等方面展示出未來將持續應對氣候變化的雄心。其次,碳信用市場的覆蓋范圍將逐步擴大,且國內碳定價機制將在更多國家和地區被采用。國內碳信用供應將可能成為碳信用機制的主流來源是由以下幾項因素共同推動的:ETS和碳稅對碳信用的需求逐步擴大、當地企業對碳信用的自愿性需求、《巴黎協定》第六條為國內碳抵消機制帶來的機會。除直接碳定價工具外,各國政府也將繼續積極推行化石燃料消費稅等間接碳定價工具,以“直接+間接”組合工具手段,適應日益變化的宏觀政治和經濟環境,推進全球應對氣候變化進程。

來源:中央財經大學綠色金融國際研究院

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼