027-87056280

027-87056280 公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區(qū)佳園路高科大廈1178號

當(dāng)前位置:首頁 > 資訊中心 > 行業(yè)動態(tài)

發(fā)布時(shí)間:2023-02-22文章分類:行業(yè)動態(tài)編輯作者:森源藍(lán)天閱讀次數(shù):983 次

2023 年碳市場展望。短期內(nèi)國際碳市場不確定性增加。長期內(nèi)國際碳市場發(fā)展向好。目前中國全國碳市場覆蓋的碳排放量規(guī)模全球最大,但全國碳市場尚處于發(fā)展初期,仍有諸多不足,預(yù)計(jì)未來全國碳市場將納入更多行業(yè),加深市場化程度,并進(jìn)一步規(guī)范碳市場。

2017年12月,國家發(fā)改委印發(fā)《全國碳排放權(quán)交易市場建設(shè)方案(發(fā)電行業(yè))》,全國碳排放權(quán)交易體系由此正式啟動,但是全國碳交易體系中納入的行業(yè)從最初計(jì)劃的石化、鋼鐵、有色、造紙、電力、化工、建材等能源密集型行業(yè),減少到第一階段只納入火力發(fā)電行業(yè),預(yù)計(jì)“十四五”期間全國碳市場將逐步納入剩余重點(diǎn)計(jì)劃內(nèi)行業(yè)。2023年,哪些行業(yè)會被納入碳市場?

確定全國碳市場的行業(yè)覆蓋范圍和行業(yè)納入順序是碳市場建設(shè)的重要環(huán)節(jié),對碳市場的減排效果、市場作用乃至中國“雙碳”目標(biāo)的實(shí)現(xiàn)有顯著影響。

我國碳市場發(fā)展現(xiàn)狀

目前,全球范圍內(nèi)碳排放權(quán)交易體系主要分布在歐洲、東南亞和北美洲地區(qū),覆蓋全球溫室氣體排放總量的17%左右。

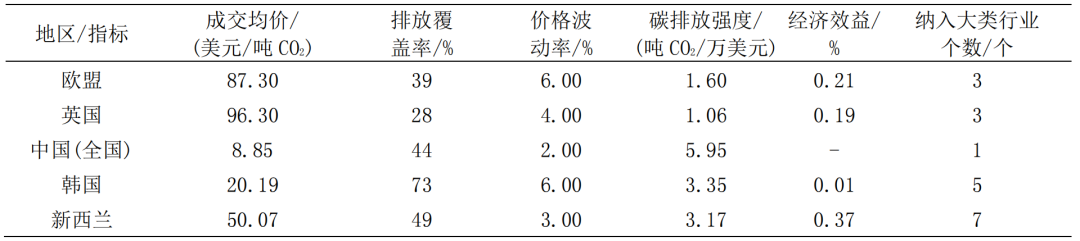

全球主要碳排放權(quán)交易體系總體發(fā)展情況(2021—2022年)

歐盟碳市場成交均價(jià)和價(jià)格波動率在全球主要碳排放權(quán)交易體系中處于較高水平;英國碳市場成交均價(jià)在全球主要碳排放權(quán)交易體系處于較高水平;韓國碳市場碳排放覆蓋率在全球主要碳排放權(quán)交易體系中處于較高水平;新西蘭碳市場經(jīng)濟(jì)效益在全球主要碳排放權(quán)交易體系中處于較高水平,且已將7個行業(yè)全部納入碳排放權(quán)交易體系。

此外,美國RGGI碳市場排放覆蓋率和納入行業(yè)個數(shù)在全球主要碳排放權(quán)交易體系中均處于較低水平;加州碳市場則處于較高水平。加拿大魁北克碳市場碳排放覆蓋率為78%,相較于全球其他主要碳排放權(quán)交易體系處于較高水平。

相較于其他全球主要碳排放權(quán)交易體系,中國碳排放強(qiáng)度處于較高水平(5.95噸CO2/萬美元),而全國碳市場成交均價(jià)和價(jià)格波動率處于較低水平(8.85美元/噸CO2和2%)。

第一個履約周期內(nèi),國家向2162家發(fā)電企業(yè)發(fā)放配額,按時(shí)足額完成配額清繳的單位占比84.78%。全國碳市場配額分配量最大的地區(qū)依次為山東、內(nèi)蒙古和江蘇,主要對常規(guī)燃煤機(jī)組進(jìn)行配額分配(占比80.7%),整體履約率為99.5%。

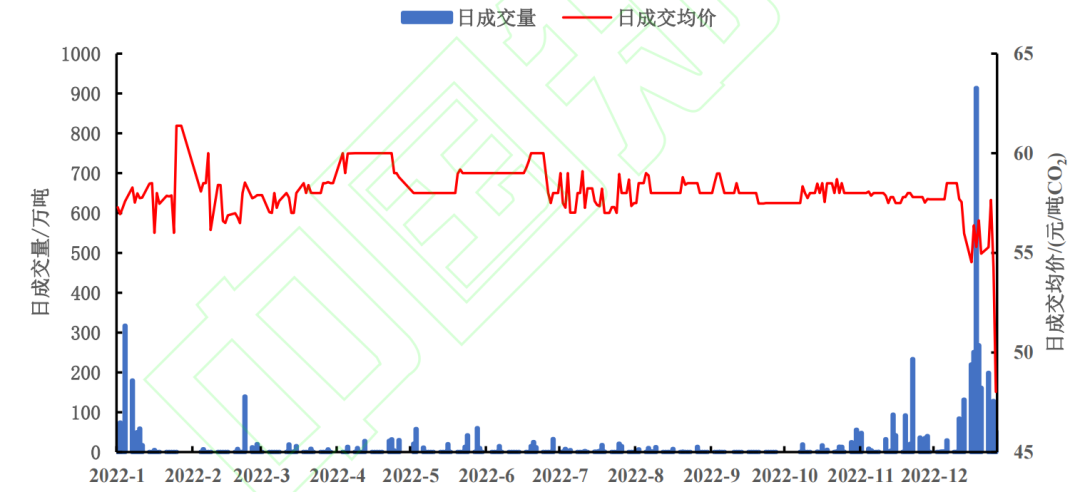

2022年中國全國碳市場碳配額累計(jì)交易量5085.88萬噸CO2,其中大宗協(xié)議交易為主要交易方式(占比87.84%)。累計(jì)交易額28.12億元,線上交易成交均價(jià)為58.08元/噸CO2,相比于2021年的46.60元/噸CO2提升了24.64%。整體運(yùn)行情況穩(wěn)中有進(jìn)。

全國碳市場日成交量和日成交均價(jià)情況

交易量呈現(xiàn)明顯周期性。年初和年末交易量較高,而在年中表現(xiàn)較為低迷,2022年交易集中度(即每年交易量最多的前20%交易日的交易量之和/全年總交易量)為91.93%,較2021年80.80%提升了11.13個百分點(diǎn)。

每日成交均價(jià)相對平穩(wěn)。線上交易價(jià)格波動相對平穩(wěn),總體上圍繞58元/噸CO2上下波動,價(jià)格波動性(年度最高成交價(jià)格與最低成交價(jià)格之差)為13.36元/噸CO2,低于所有試點(diǎn)碳市場的價(jià)格波動性。

碳市場的建設(shè)更加規(guī)范。國家重視重點(diǎn)排放單位配額清繳完成情況和處理信息透明度。第一個履約周期結(jié)束后,生態(tài)環(huán)境部印發(fā)相關(guān)文件要求各省份對未按時(shí)足額清繳配額的企業(yè)進(jìn)行處理。國家重視控排企業(yè)碳排放數(shù)據(jù)的真實(shí)性。2022年3月14日國家生態(tài)環(huán)境部對部分機(jī)構(gòu)存在的篡改偽造檢測報(bào)告等問題進(jìn)行了公開通報(bào)。2022年8月19日國家發(fā)改委發(fā)布《關(guān)于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計(jì)核算體系實(shí)施方案》,要求相關(guān)部門進(jìn)一步完善電力等八個重點(diǎn)碳排放行業(yè)的碳排放核算方法及相關(guān)標(biāo)準(zhǔn)。

國家核證自愿減排量項(xiàng)目備案申請有望重啟。全國碳市場啟動時(shí)將國家核證自愿減排量(CCER)納入交易范圍。第一個履約周期內(nèi),全國碳市場用于配額清繳低銷的CCER量累計(jì)約3,273萬噸CO2,為189個自愿減排項(xiàng)目業(yè)主或相關(guān)市場主體帶來收益約9.8億元。2022年以來,全國碳市場CCER日成交均價(jià)在2022年9月份之前呈上升趨勢,9月份達(dá)到最高日成交均價(jià)64.45元/噸,9月份以后呈現(xiàn)略微下降趨勢,日成交均價(jià)回落到60元/噸CO2左右。2017年3月國家發(fā)改委暫停CCER項(xiàng)目備案申請,各個試點(diǎn)碳市場僅對CCER存量進(jìn)行交易,2023年CCER項(xiàng)目備案申請有望重啟。

哪些行業(yè)最先被納入碳市場?

基于中國全國碳市場的現(xiàn)狀及相關(guān)政策,我們試圖通過建模評估提出行業(yè)覆蓋范圍和行業(yè)納入順序優(yōu)化建議。

構(gòu)建全國碳市場行業(yè)納入順序優(yōu)化模型,該模型基于改進(jìn)的參數(shù)法方向距離函數(shù)計(jì)算企業(yè)在每個百分比減排量尺度下的邊際減排成本,同時(shí)遵從“邊際減排成本低的企業(yè)先減排”的思想,采用自上而下的經(jīng)濟(jì)學(xué)方法和自下而上的工程方法相結(jié)合的混合方法構(gòu)造碳市場的邊際減排成本曲線,以所有企業(yè)納入碳市場所節(jié)約的減排總成本占其工業(yè)總產(chǎn)出的比重和減排量為主要指標(biāo)構(gòu)建優(yōu)化模型。

采用中國企業(yè)稅收調(diào)查數(shù)據(jù)庫中1300~4600代碼行業(yè)的樣本企業(yè)信息,針對全國碳市場目前計(jì)劃內(nèi)的14個四位數(shù)工業(yè)行業(yè),以及計(jì)劃外的50個主要碳排放工業(yè)行業(yè)(以下稱“計(jì)劃外行業(yè)”)開展研究,分析總共涉及64個四位數(shù)工業(yè)行業(yè),涵蓋了超過97%的中國工業(yè)碳排放,研究設(shè)置了3種碳市場納入門檻(5000噸、10000噸和26000噸)和4種減排目標(biāo)(5%、10%、15%和20%)的12種交叉情景,并針對僅考慮納入計(jì)劃內(nèi)14個行業(yè)、在保留計(jì)劃內(nèi)行業(yè)基礎(chǔ)上擴(kuò)充50個計(jì)劃外行業(yè)分別進(jìn)行模擬。12種情境下計(jì)劃內(nèi)和計(jì)劃外行業(yè)納入順序的整體分布情況無較大差異,顯示模擬結(jié)果具有較好的穩(wěn)健性。

最終將納入門檻為26000噸且減排目標(biāo)為20%的情景作為基準(zhǔn)情景展示模擬結(jié)果。

(一)計(jì)劃內(nèi)行業(yè)納入順序優(yōu)化

如果全國碳市場下一階段優(yōu)先考慮納入剩余的13個計(jì)劃內(nèi)行業(yè),且下一步一次性納入n(1≤n≤13)個計(jì)劃內(nèi)行業(yè),則每一種行業(yè)組合將與火力發(fā)電行業(yè)共同納入碳市場,稱為“火電+n”組合。利用行業(yè)納入順序優(yōu)化模型計(jì)算出每種“火電+n”組合帶來的減排成本節(jié)約占比,得到最優(yōu)行業(yè)組合,并總結(jié)出13個計(jì)劃內(nèi)行業(yè)的最佳納入順序。

一次性納入1個計(jì)劃內(nèi)行業(yè)的最優(yōu)順序

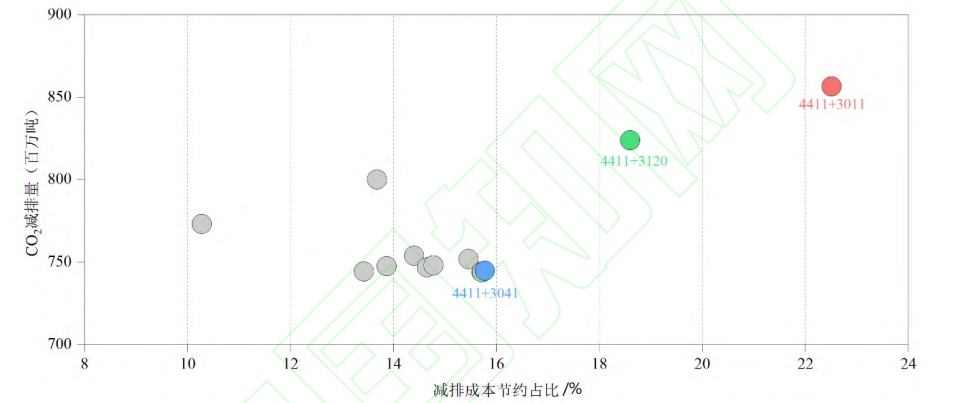

一次性納入2個計(jì)劃內(nèi)行業(yè)的最優(yōu)順序

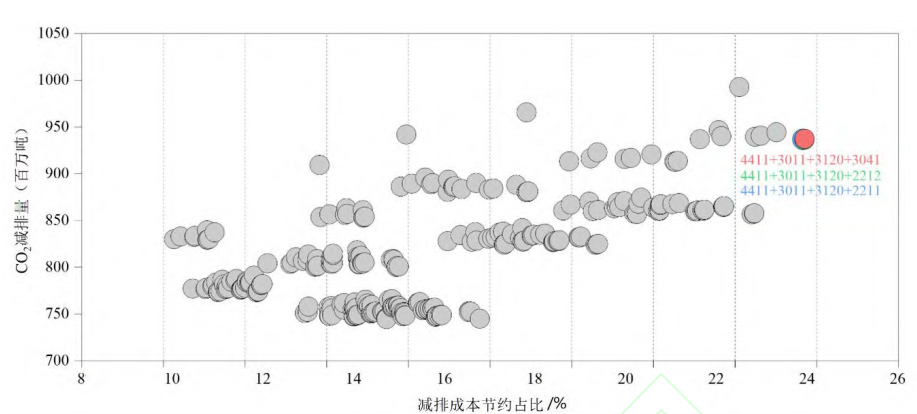

一次性納入3個計(jì)劃內(nèi)行業(yè)的最優(yōu)順序

上圖展示了全國碳市場一次性納入1~3個計(jì)劃內(nèi)行業(yè)的全部行業(yè)組合模擬結(jié)果,減排成本節(jié)約占比最高的行業(yè)組合即為最優(yōu)納入組合順序。

全國碳市場下一階段13個計(jì)劃內(nèi)行業(yè)的最優(yōu)納入順序?yàn)椋?/strong>

水泥制造(減排量856.46兆噸、減排成本節(jié)約占比22.5%),

煉鋼(936.52兆噸,23.7%),

平板玻璃制造(937.46兆噸,23.7%),

非木竹漿制造(937.46兆噸,23.7%),

木竹漿制造(937.75兆噸,23.7%),

其他基礎(chǔ)化學(xué)原料制造(945.74兆噸,23.0%),

氮肥制造(949.97兆噸,22.0%),

機(jī)制紙及紙板制造(953.08兆噸,21.0%),

電力供應(yīng)(1009.43兆噸,19.7%),

鋁冶煉(1019.50兆噸,18.4%),

有機(jī)化學(xué)原料制造(1023.16兆噸,17.2%),

銅冶煉(1023.74兆噸,15.9%),

原油加工及石油制品制造(1053.05兆噸,12.8%)。

在12種不同情景下,水泥制造一直是納入優(yōu)先級最高的行業(yè),剩余行業(yè)的納入順序也表現(xiàn)出較好的穩(wěn)健性。

(二)計(jì)劃外行業(yè)納入順序優(yōu)化

若全國碳市場規(guī)模進(jìn)一步擴(kuò)大,考慮納入50個計(jì)劃外行業(yè),在保證13個計(jì)劃內(nèi)行業(yè)優(yōu)先納入碳市場的前提下,假設(shè)全國碳市場下一階段將n(n≥14)個行業(yè)一次性納入目前由火電行業(yè)組成的全國碳市場。在這種情況下,計(jì)劃外行業(yè)與火力發(fā)電和13個計(jì)劃內(nèi)行業(yè)共同組成“火電+13+(n-13)”組合。

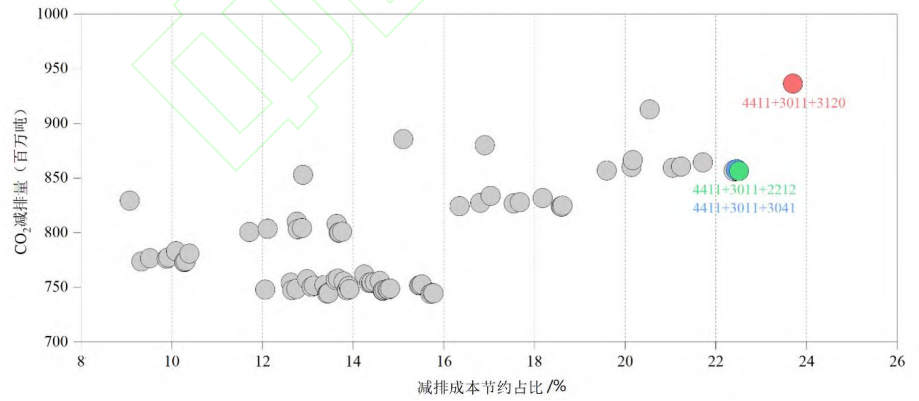

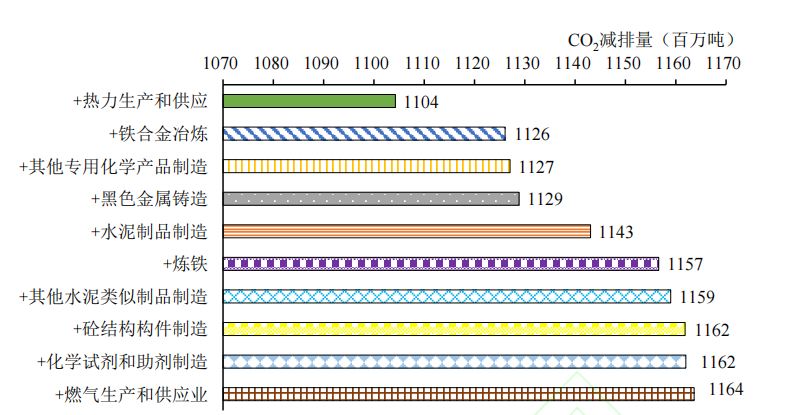

全國碳市場一次性納入1~10個計(jì)劃外行業(yè)的最優(yōu)順序

行業(yè)組合所累計(jì)的二氧化碳減排量隨著納入行業(yè)數(shù)量的增多而增加,熱力生產(chǎn)和供應(yīng)位居首位,將其和14個計(jì)劃內(nèi)行業(yè)共同納入全國碳市場,減排成本節(jié)約占比為16.3%,相應(yīng)的累計(jì)減排量為1104.26兆噸;鐵合金冶煉排在第二位,將其以及熱力生產(chǎn)和供應(yīng)與14個計(jì)劃內(nèi)行業(yè)同時(shí)納入碳市場可累計(jì)減排1126.07兆噸,此時(shí)減排成本節(jié)約占比為17.9%。

全國碳市場下一階段計(jì)劃外行業(yè)的推薦最優(yōu)納入順序(前十)為:

熱力生產(chǎn)和供應(yīng),

鐵合金冶煉,

其他專用化學(xué)產(chǎn)品制造,

黑色金屬鑄造,

水泥制品制造,

煉鐵,

其他水泥類似制品制造,

砼結(jié)構(gòu)構(gòu)件制造,

化學(xué)試劑和助劑制造,

燃?xì)馍a(chǎn)和供應(yīng)業(yè)。

每個行業(yè)在12種情景下的納入順序相對變化較小,特別是納入順序在前4的行業(yè)排序最為穩(wěn)定。

2023年碳市場展望

(一)國際碳市場展望

短期內(nèi)國際碳市場不確定性增加。歐盟方面,2022年俄烏沖突爆發(fā),西方國家對俄制裁導(dǎo)致能源危機(jī),能源的限制使得歐洲部分國家有關(guān)碳中和的計(jì)劃有所變化。如英國、丹麥、德國、法國和芬蘭等歐洲主要國家均有推遲關(guān)閉或重啟燃煤發(fā)電廠的相關(guān)計(jì)劃。預(yù)計(jì)這種不確定性下一年仍將持續(xù)。

長期內(nèi)國際碳市場發(fā)展向好。一方面,國際政治風(fēng)險(xiǎn)并未對各國碳中和目標(biāo)產(chǎn)生重大影響,另一方面,2021年11月《聯(lián)合國氣候變化框架公約》第二十七次締約方大會順利完成。預(yù)計(jì)未來長期內(nèi),各國將進(jìn)一步擴(kuò)大碳市場覆蓋行業(yè)范圍,進(jìn)一步提升國內(nèi)企業(yè)碳減排意識;發(fā)達(dá)國家可能加大對貧困國家碳減排的經(jīng)濟(jì)援助,并對因氣候變化而受損害的脆弱地區(qū)給予經(jīng)濟(jì)補(bǔ)償;全球碳市場合作將加深,碳金融產(chǎn)品有望打破地區(qū)壁壘在世界范圍內(nèi)流通。

(二)中國碳市場展望

目前中國全國碳市場覆蓋的碳排放量規(guī)模全球最大,但全國碳市場尚處于發(fā)展初期,仍有諸多不足,預(yù)計(jì)未來全國碳市場將納入更多行業(yè),加深市場化程度,并進(jìn)一步規(guī)范碳市場。

1.預(yù)期“十四五”期間全國碳市場將納入更多行業(yè),并率先納入水泥制造、煉鋼和平板玻璃制造等行業(yè)

目前,全國碳市場已納入發(fā)電行業(yè),覆蓋全國碳排放量約45%,若進(jìn)一步納入水泥和鋼鐵行業(yè),這一覆蓋比例有望達(dá)到70%。下一步最有可能率先納入全國碳市場的行業(yè)有水泥制造、煉鋼、平板玻璃制造、非木竹漿制造、木竹漿制造、其他基礎(chǔ)化學(xué)原料制造、氮肥制造等。2022年北京市已率先公布納入全國碳市場的其他行業(yè)報(bào)告單位名單,預(yù)計(jì)這一趨勢將在未來一段時(shí)期在全國范圍內(nèi)展開。

2.預(yù)期2023年國家將加大碳排放統(tǒng)計(jì)核算體系基礎(chǔ)建設(shè)的資金投入

《關(guān)于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計(jì)核算體系實(shí)施方案》從機(jī)構(gòu)和人員設(shè)置、數(shù)據(jù)庫建設(shè)、核算技術(shù)改進(jìn)、核算方法研究和政策法規(guī)等層面明確了建立統(tǒng)一規(guī)范的碳排放統(tǒng)計(jì)核算體系。預(yù)計(jì)2023年國家將加大上述層面基礎(chǔ)建設(shè)的資金投入。這一體系的初步建成,將為相關(guān)單位和部門提供相對統(tǒng)一、規(guī)范、科學(xué)、可靠的碳排放數(shù)據(jù),加強(qiáng)相關(guān)數(shù)據(jù)對碳市場建設(shè)的支撐作用,進(jìn)而促進(jìn)“雙碳”目標(biāo)的實(shí)現(xiàn)。

3.預(yù)期“十四五”期間全國碳市場的交易品種和交易方式將進(jìn)一步豐富

目前七個試點(diǎn)碳市場已對衍生類碳金融產(chǎn)品進(jìn)行初步了嘗試,如上海碳市場有碳配額遠(yuǎn)期、碳基金等,湖北碳市場有碳遠(yuǎn)期、碳配額托管等。歐盟碳市場已建立起相對全面的衍生類碳金融產(chǎn)品,美國、英國等其它國際主要碳市場也在進(jìn)行衍生類碳金融產(chǎn)品的有益探索。交易產(chǎn)品的豐富和交易方式的多樣化有利于提升市場活躍度,緩解中國全國碳市場交易的周期性現(xiàn)象,進(jìn)而加快全國碳市場的市場化進(jìn)程。預(yù)計(jì)僅有現(xiàn)貨交易的全國碳市場下一步將借鑒試點(diǎn)碳市場和國際碳市場經(jīng)驗(yàn),增加碳金融衍生產(chǎn)品種類,并引入更多交易方式。

4.預(yù)期2023年將出臺《碳排放權(quán)交易管理暫行條例》和相關(guān)政策,對全國碳市場核算、核查與監(jiān)管體系進(jìn)一步規(guī)范

2021年5月17日,生態(tài)環(huán)境部發(fā)布《碳排放權(quán)交易管理暫行條例》的草案修改稿以征求社會各界的意見,預(yù)計(jì)該條例及配套政策將在2023年發(fā)布并實(shí)施。另外,《關(guān)于加快建立統(tǒng)一規(guī)范的碳排放統(tǒng)計(jì)核算體系實(shí)施方案》從政府核算制度、企業(yè)核算機(jī)制、產(chǎn)品核算方法和清單編制規(guī)則四個角度提出了統(tǒng)一規(guī)范的碳排放核算體系建立的重點(diǎn)任務(wù),四個重點(diǎn)任務(wù)統(tǒng)籌考慮宏微觀層面,旨在建立符合中國碳市場現(xiàn)階段發(fā)展情況的核算體系。預(yù)計(jì)這一系列工作將在2023年有序展開,進(jìn)一步規(guī)范全國碳市場核算、核查與監(jiān)管體系。

5.預(yù)期“十四五”期間全國碳市場將開始設(shè)置碳配額有償分配比例,拍賣收入將用于支持欠發(fā)達(dá)地區(qū)節(jié)能減排

相較于歐盟碳市場,中國全國碳市場收益較低。這主要是由于第四階段歐盟碳排放權(quán)配額發(fā)放中,約50%的配額通過拍賣發(fā)放,而中國全國碳市場碳排放權(quán)配額免費(fèi)發(fā)放。預(yù)計(jì)中國全國碳市場將借鑒歐盟碳市場的經(jīng)驗(yàn),在“十四五”期間逐步引入碳配額通過拍賣方式發(fā)放的機(jī)制,提升碳配額有償分配的比例,所獲收益將用于促進(jìn)環(huán)境保護(hù)、低碳投資和幫扶西部欠發(fā)達(dá)地區(qū)的節(jié)能減排,助推“雙碳”目標(biāo)實(shí)現(xiàn)。

來源:北京理工大學(xué)學(xué)報(bào)(社會科學(xué)版)

聲明:本網(wǎng)部分內(nèi)容整理為互聯(lián)網(wǎng),相關(guān)信息僅為傳遞更多信息之目的,不代表本網(wǎng)觀點(diǎn),不擁有所有權(quán),版權(quán)歸原作者所有。本平臺轉(zhuǎn)載旨在分享交流,并不代表贊同文中觀點(diǎn)和對其真實(shí)性負(fù)責(zé)。僅供讀者參考,不用作商業(yè)用途。如發(fā)現(xiàn)本網(wǎng)有涉嫌抄襲侵權(quán)/違法違規(guī)的內(nèi)容,請及時(shí)與本網(wǎng)聯(lián)系,本網(wǎng)將在第一時(shí)間對爭議內(nèi)容進(jìn)行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區(qū)佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機(jī)二維碼

手機(jī)二維碼