027-87056280

027-87056280

公司總部

公司總部

電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

發布時間:2019-12-08文章分類:行業動態編輯作者:森源藍天閱讀次數:1126 次

對于2019年建設垃圾焚燒項目如此之多、企業投資密集的現象,這種行為更多的是在搶占市場份額。因為垃圾焚燒發電廠的經營期限一般為30年,同時這一項目的建設在同一空間區域內具有強大的排他性,而目前許多地區比如縣一級的垃圾處理需求可能并沒有那么大。因此,大多企業只是為了搶先拿到某一地區的垃圾焚燒處理權益,未來再進一步跟政府博弈。

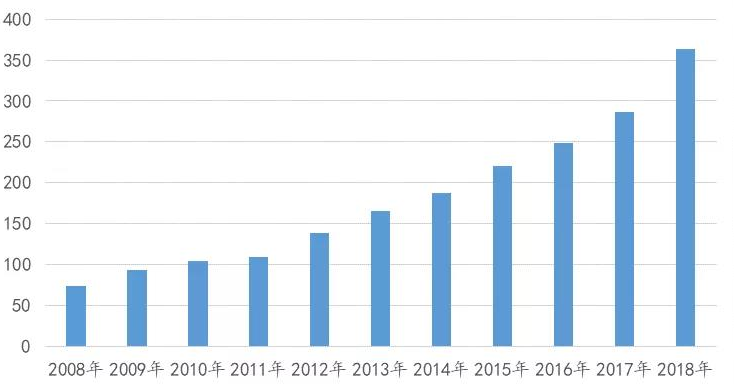

一、生活垃圾焚燒發電廠規模

截至2018年年底,我國內地建成并投入運行的生活垃圾焚燒發電廠約364座、總處理能力為37.0萬噸/日。其中采用爐排爐的焚燒發電廠就達284座,占總量78%。

圖表2008-2018年中國生活垃圾焚燒發電廠數量單位:座

數據來源:生物質能產業促進會

2019年是我國垃圾焚燒發電項目建設多的一年,全國有600個大中小型生活垃圾焚燒發電廠項目擬在建,初步估算單個項目投資約2億-20億。未來兩年垃圾焚燒發電行業將迎來投產“大年”,市場規模有望高達千億元。

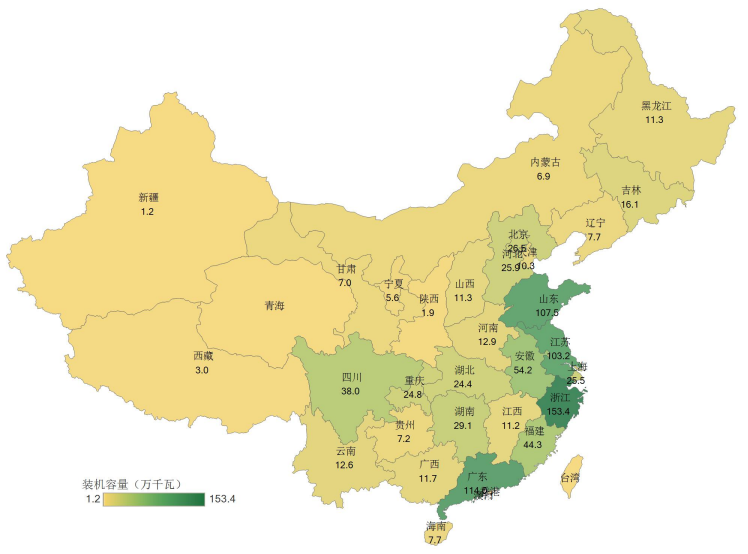

二、中國垃圾焚燒發電行業區域發展格局

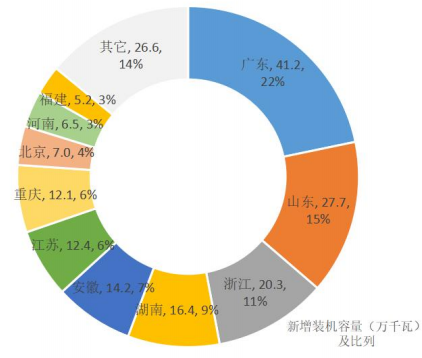

當前,我國垃圾焚燒發電廠主要分布在東部的經濟發達地區。生物質能產業促進會數據顯示,截止2018年年底,生活垃圾焚燒發電項目已遍布全國30個省、直轄市、自治區。2018年垃圾焚燒發電裝機容量前十省份分別是浙江、廣東、山東、江蘇、安徽、福建、四川、湖南、北京、河北,有7省份在東部地區。

圖表2018年各省垃圾焚燒發電項目分布

資料來源:生物質能產業促進會

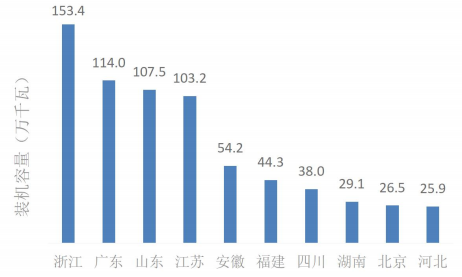

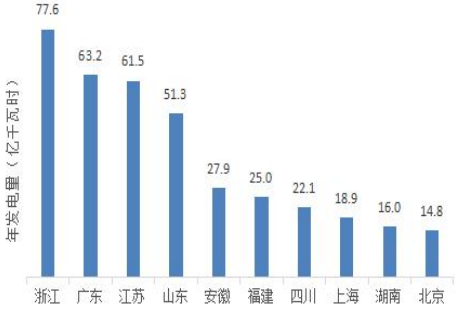

截止2018年底,生活垃圾焚燒發電項目裝機容量前十省份總裝機容量為696萬千瓦,約占全國總裝機容量的76%。發電量前十省份總發電量為378億千瓦時,約占全國發電量的78%。上網電量前十省份總上網電量為305億千瓦時,占全國總上網電量的78%。垃圾處理量前十省份總處理垃圾量為10544萬噸,占全國處理量的79%。

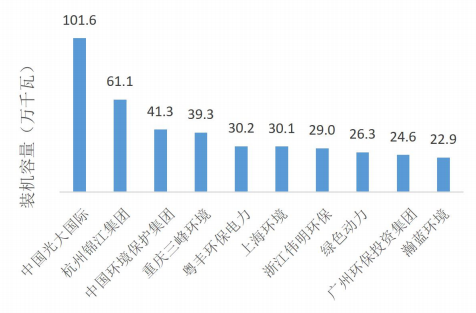

圖表2018年垃圾焚燒發電裝機容量前十省份

數據來源:生物質能產業促進會

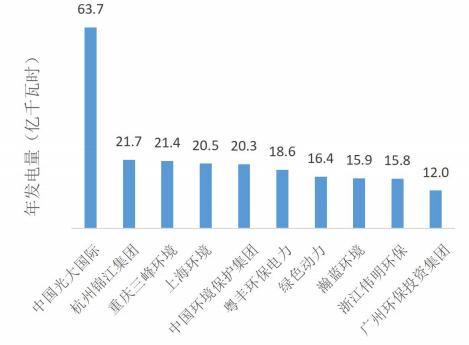

圖表2018年垃圾焚燒發電量前十省份

數據來源:生物質能產業促進會

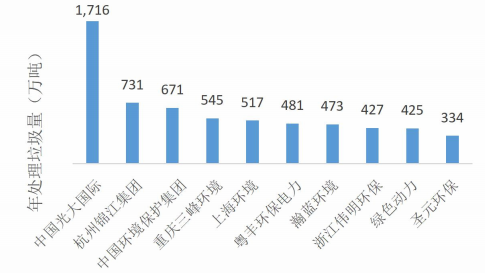

圖表2018年垃圾焚燒發電垃圾處理量前十省份

數據來源:生物質能產業促進會

2018年全國垃圾焚燒發電累計新增裝機容量189.6萬千瓦,全國新增裝機容量前十名累計新增裝機容量為163萬千瓦,約占總新增裝機的86%。

圖表2018年全國各省垃圾焚燒發電累計新增裝機容量情況

數據來源:生物質能產業促進會

未來隨著東部地區一、二線城市的垃圾焚燒市場趨于飽和,垃圾發電廠的建設步伐將邁向三四線城市。

我國2019年擬在建大型生活垃圾焚燒發電廠項目大約有100個,位于東部地區的有47個,其中廣東省有9個擬在建項目,該省的累計垃圾處理能力也是級高的,約19450噸/天。同時,中西部地區的垃圾焚燒發電項目也在緊鑼密鼓地規劃建設之中,河南省2019年的擬在建垃圾焚燒發電項目約13個,累計垃圾處理能力在14550噸/天。

三、中國垃圾焚燒發電企業競爭格局

截至2018年底,全國垃圾焚燒發電企業共152家中,裝機容量前十企業總裝機共計406.2萬千瓦,約占全國垃圾發電總裝機容量的45.7%。年垃圾處理量達到和超過100萬噸的企業達到26家,年處理垃圾量前十企業共計處理垃圾6320萬噸,占全國垃圾發電處理垃圾量的47.5%。年發電量前十企業發電量共計226.2億千瓦時,占全國垃圾發電行業發電量的46.3%。年上網量前十企業上網電量共計188億千瓦時,占全國垃圾發電行業發電量的47.8%。

隨著生活垃圾焚燒市場日漸成熟,競爭越來越激烈和白熱化,垃圾焚燒市場已經是一片紅海。

圖表2018年中國垃圾焚燒發電裝機排名前十企業

數據來源:生物質能產業促進會

圖表2018年中國垃圾焚燒發電垃圾處理量排名前十企業

數據來源:生物質能產業促進會

圖表2018年中國垃圾焚燒發電量排名前十企業

數據來源:生物質能產業促進會

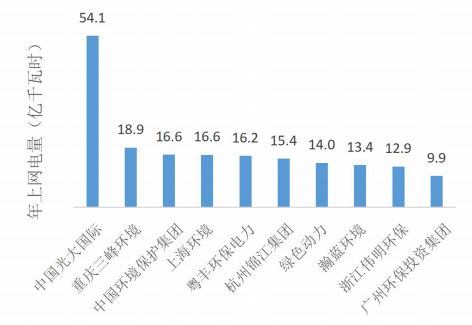

圖表2018年中國垃圾焚燒發電上網電量排名前十企業

數據來源:生物質能產業促進會

作為亞洲的垃圾發電投資商和運營商--光大從2019開年以來已在手的焚燒發電項目已經超過了150億,接下來還將持續增加。同樣以垃圾焚燒發電為主要業務,2019年預計資本開支較2018年增長50%,約為30億元,其中超過一半將用于公司垃圾焚燒發電項目的建設。而海螺集團與海螺創業則計劃在今后5年內,以自有資金不少于1000億元,在國內外建設500家以上的垃圾焚燒和危廢綜合處理工廠。

對于2019年建設垃圾焚燒項目如此之多、企業投資密集的現象,這種行為更多的是在搶占市場份額。因為垃圾焚燒發電廠的經營期限一般為30年,同時這一項目的建設在同一空間區域內具有強大的排他性,而目前許多地區比如縣一級的垃圾處理需求可能并沒有那么大。因此,大多企業只是為了搶先拿到某一地區的垃圾焚燒處理權益,未來再進一步跟政府博弈。

聲明:本網部分內容整理為互聯網,相關信息僅為傳遞更多信息之目的,不代表本網觀點,不擁有所有權,版權歸原作者所有。本平臺轉載旨在分享交流,并不代表贊同文中觀點和對其真實性負責。僅供讀者參考,不用作商業用途。如發現本網有涉嫌抄襲侵權/違法違規的內容,請及時與本網聯系,本網將在第一時間對爭議內容進行整改處理!

公司總部電話:027-87056280

郵箱:sales1@whsylt.com

地址:武漢市洪山區佳園路高科大廈1178號

黃石分公司

黃石分公司地址:湖北省黃石市大冶市鐘山大道283號

微信二維碼

微信二維碼

手機二維碼

手機二維碼